突發(fā)!申報方式大變!8月1日起正式執(zhí)行!涉及所有納稅人!

發(fā)布時間:2021/7/19 17:01:30 點(diǎn)擊次數(shù):1523

各位會計注意!剛剛!稅務(wù)局發(fā)布通知,增值稅、消費(fèi)稅納稅申報方式大改!8月1日起正式實(shí)施!

近日,國家稅務(wù)總局發(fā)布關(guān)于增值稅、消費(fèi)稅與附加稅費(fèi)申報表整合有關(guān)事項(xiàng)的公告。

公告原文如下:為貫徹落實(shí)中辦、國辦印發(fā)的《關(guān)于進(jìn)一步深化稅收征管改革的意見》,深入推進(jìn)稅務(wù)領(lǐng)域“放管服”改革,優(yōu)化營商環(huán)境,切實(shí)減輕納稅人、繳費(fèi)人申報負(fù)擔(dān),根據(jù)《國家稅務(wù)總局關(guān)于開展2021年“我為納稅人繳費(fèi)人辦實(shí)事暨便民辦稅春風(fēng)行動”的意見》(稅總發(fā)〔2021〕14號),現(xiàn)將申報表整合有關(guān)事項(xiàng)公告如下:

自2021年8月1日起,增值稅、消費(fèi)稅分別與城市維護(hù)建設(shè)稅、教育費(fèi)附加、地方教育附加申報表整合,啟用《增值稅及附加稅費(fèi)申報表(一般納稅人適用)》、《增值稅及附加稅費(fèi)申報表(小規(guī)模納稅人適用)》、《增值稅及附加稅費(fèi)預(yù)繳表》及其附列資料和《消費(fèi)稅及附加稅費(fèi)申報表》(附件1-附件7),《廢止文件及條款清單》(附件8)所列文件、條款同時廢止。

這條公告其實(shí)核心傳達(dá)的就是:增值稅、消費(fèi)稅分別與附加稅費(fèi)申報表整合,8月1日全國正式實(shí)施,下面我們分別來看一下具體的變化。

什么是增值稅、消費(fèi)稅

納稅人申報增值稅、消費(fèi)稅時,應(yīng)一并申報附征的城市維護(hù)建設(shè)稅、教育費(fèi)附加和地方教育附加等附加稅費(fèi)。增值稅、消費(fèi)稅分別與附加稅費(fèi)申報表整合,是指將《增值稅納稅申報表(一般納稅人適用)》、《增值稅納稅申報表(小規(guī)模納稅人適用)》及其附列資料、《增值稅預(yù)繳稅款表》、《消費(fèi)稅納稅申報表》分別與《城市維護(hù)建設(shè)稅教育費(fèi)附加地方教育附加申報表》整合,啟用《增值稅及附加稅費(fèi)申報表(一般納稅人適用)》、《增值稅及附加稅費(fèi)申報表(小規(guī)模納稅人適用)》、《增值稅及附加稅費(fèi)預(yù)繳表》及其附列資料和《消費(fèi)稅及附加稅費(fèi)申報表》。

新啟用的《增值稅及附加稅費(fèi)申報表(一般納稅人適用)》、《增值稅及附加稅費(fèi)申報表(小規(guī)模納稅人適用)》、《增值稅及附加稅費(fèi)預(yù)繳表》及其附列資料和《消費(fèi)稅及附加稅費(fèi)申報表》中,附加稅費(fèi)申報表作為附列資料或附表,納稅人在進(jìn)行增值稅、消費(fèi)稅申報的同時完成附加稅費(fèi)申報。具體為納稅人填寫增值稅、消費(fèi)稅相關(guān)申報信息后,自動帶入附加稅費(fèi)附列資料(附表);納稅人填寫完附加稅費(fèi)其他申報信息后,回到增值稅、消費(fèi)稅申報主表,形成納稅人本期應(yīng)繳納的增值稅、消費(fèi)稅和附加稅費(fèi)。上述表內(nèi)信息預(yù)填均由系統(tǒng)自動實(shí)現(xiàn)。 申報表整合后,新申報表中,除實(shí)行主稅附加稅費(fèi)合并申報外,增值稅申報也進(jìn)行了優(yōu)化調(diào)整。(一)使用新申報表后,一般納稅人增值稅納稅申報內(nèi)容有哪些變化?新啟用的《增值稅及附加稅費(fèi)申報表(一般納稅人適用)》及其附列資料,主要變化有三個方面:一是在原《增值稅納稅申報表(一般納稅人適用)》主表增加第39欄至第41欄“附加稅費(fèi)”欄次,并將表名調(diào)整為《增值稅及附加稅費(fèi)申報表(一般納稅人適用)》;二是將原《增值稅納稅申報表附列資料(二)》(本期進(jìn)項(xiàng)稅額明細(xì))第23欄“其他應(yīng)作進(jìn)項(xiàng)稅額轉(zhuǎn)出的情形”拆分為第23a欄“異常憑證轉(zhuǎn)出進(jìn)項(xiàng)稅額”和第23b欄“其他應(yīng)作進(jìn)項(xiàng)稅額轉(zhuǎn)出的情形”,并將表名調(diào)整為《增值稅及附加稅費(fèi)申報表附列資料(二)》(本期進(jìn)項(xiàng)稅額明細(xì))。其中第23a欄專門用于填報異常增值稅扣稅憑證轉(zhuǎn)出情況,第23b欄填報原第23欄內(nèi)容。

申報表整合后,新申報表中,除實(shí)行主稅附加稅費(fèi)合并申報外,增值稅申報也進(jìn)行了優(yōu)化調(diào)整。(一)使用新申報表后,一般納稅人增值稅納稅申報內(nèi)容有哪些變化?新啟用的《增值稅及附加稅費(fèi)申報表(一般納稅人適用)》及其附列資料,主要變化有三個方面:一是在原《增值稅納稅申報表(一般納稅人適用)》主表增加第39欄至第41欄“附加稅費(fèi)”欄次,并將表名調(diào)整為《增值稅及附加稅費(fèi)申報表(一般納稅人適用)》;二是將原《增值稅納稅申報表附列資料(二)》(本期進(jìn)項(xiàng)稅額明細(xì))第23欄“其他應(yīng)作進(jìn)項(xiàng)稅額轉(zhuǎn)出的情形”拆分為第23a欄“異常憑證轉(zhuǎn)出進(jìn)項(xiàng)稅額”和第23b欄“其他應(yīng)作進(jìn)項(xiàng)稅額轉(zhuǎn)出的情形”,并將表名調(diào)整為《增值稅及附加稅費(fèi)申報表附列資料(二)》(本期進(jìn)項(xiàng)稅額明細(xì))。其中第23a欄專門用于填報異常增值稅扣稅憑證轉(zhuǎn)出情況,第23b欄填報原第23欄內(nèi)容。那么重點(diǎn)來了,大家是不是納悶到底什么是異常憑證呢?

下面整理了一些比較常見的增值稅專用發(fā)票會被作為異常憑證的情形:

參考文件:《國家稅務(wù)總局關(guān)于異常增值稅扣稅憑證管理等有關(guān)事項(xiàng)的公告》(國家稅務(wù)總局公告2019年第38號)第一條;《國家稅務(wù)總局關(guān)于走逃(失聯(lián))企業(yè)開具增值稅專用發(fā)票認(rèn)定處理有關(guān)問題的公告》(國家稅務(wù)總局公告2016年第76號)第二條第(一)項(xiàng)。

了解異常憑證的范圍之后,大家最想知道的就是取得這類異常憑證之后該如何處理了,別著急~如果一不小心取得了被列入異常憑證范圍的增值稅專用發(fā)票,可以對應(yīng)參照以下情況處理:

參考文件:《國家稅務(wù)總局關(guān)于異常增值稅扣稅憑證管理等有關(guān)事項(xiàng)的公告》(國家稅務(wù)總局公告2019年第38號)第三條。

三是增加《增值稅及附加稅費(fèi)申報表附列資料(五)》(附加稅費(fèi)情況表)。其中涉及到增值稅納稅申報內(nèi)容的變化主要是,納稅人在辦理納稅申報時,需要將按照規(guī)定本期應(yīng)當(dāng)作異常增值稅扣稅憑證轉(zhuǎn)出處理的進(jìn)項(xiàng)稅額,填寫在《增值稅及附加稅費(fèi)申報表附列資料(二)》(本期進(jìn)項(xiàng)稅額明細(xì))的第23a欄“異常憑證轉(zhuǎn)出進(jìn)項(xiàng)稅額”。對于前期已經(jīng)作過異常增值稅扣稅憑證轉(zhuǎn)出處理,解除異常憑證或經(jīng)稅務(wù)機(jī)關(guān)核實(shí)允許繼續(xù)抵扣的,且納稅人重新確認(rèn)用于抵扣的進(jìn)項(xiàng)稅額,在本欄次填入負(fù)數(shù)。(二)使用新申報表后,小規(guī)模納稅人增值稅納稅申報內(nèi)容有哪些變化?新啟用的《增值稅及附加稅費(fèi)申報表(小規(guī)模納稅人適用)》及其附列資料,主要變化有三個方面:一是在原《增值稅納稅申報表(小規(guī)模納稅人適用)》主表增加第23欄至第25欄“附加稅費(fèi)”欄次,并將表名調(diào)整為《增值稅及附加稅費(fèi)申報表(小規(guī)模納稅人適用)》。二是將原《增值稅納稅申報表(小規(guī)模納稅人適用)》主表中開具增值稅專用發(fā)票銷售額和開具普通發(fā)票銷售額相關(guān)欄次名稱調(diào)整為更準(zhǔn)確的表述,即將第2、5欄次名稱由原“稅務(wù)機(jī)關(guān)代開的增值稅專用發(fā)票不含稅銷售額”調(diào)整為“增值稅專用發(fā)票不含稅銷售額”;將第3、6、8、14欄次名稱,由原“稅控器具開具的普通發(fā)票不含稅銷售額”調(diào)整為“其他增值稅發(fā)票不含稅銷售額”,上述欄次具體填報要求不變。三是增加《增值稅及附加稅費(fèi)申報表(小規(guī)模納稅人適用)附列資料(二)》(附加稅費(fèi)情況表)。《增值稅及附加稅費(fèi)申報表(小規(guī)模納稅人適用)》及其附列資料涉及到的增值稅納稅申報內(nèi)容和口徑?jīng)]有變化。

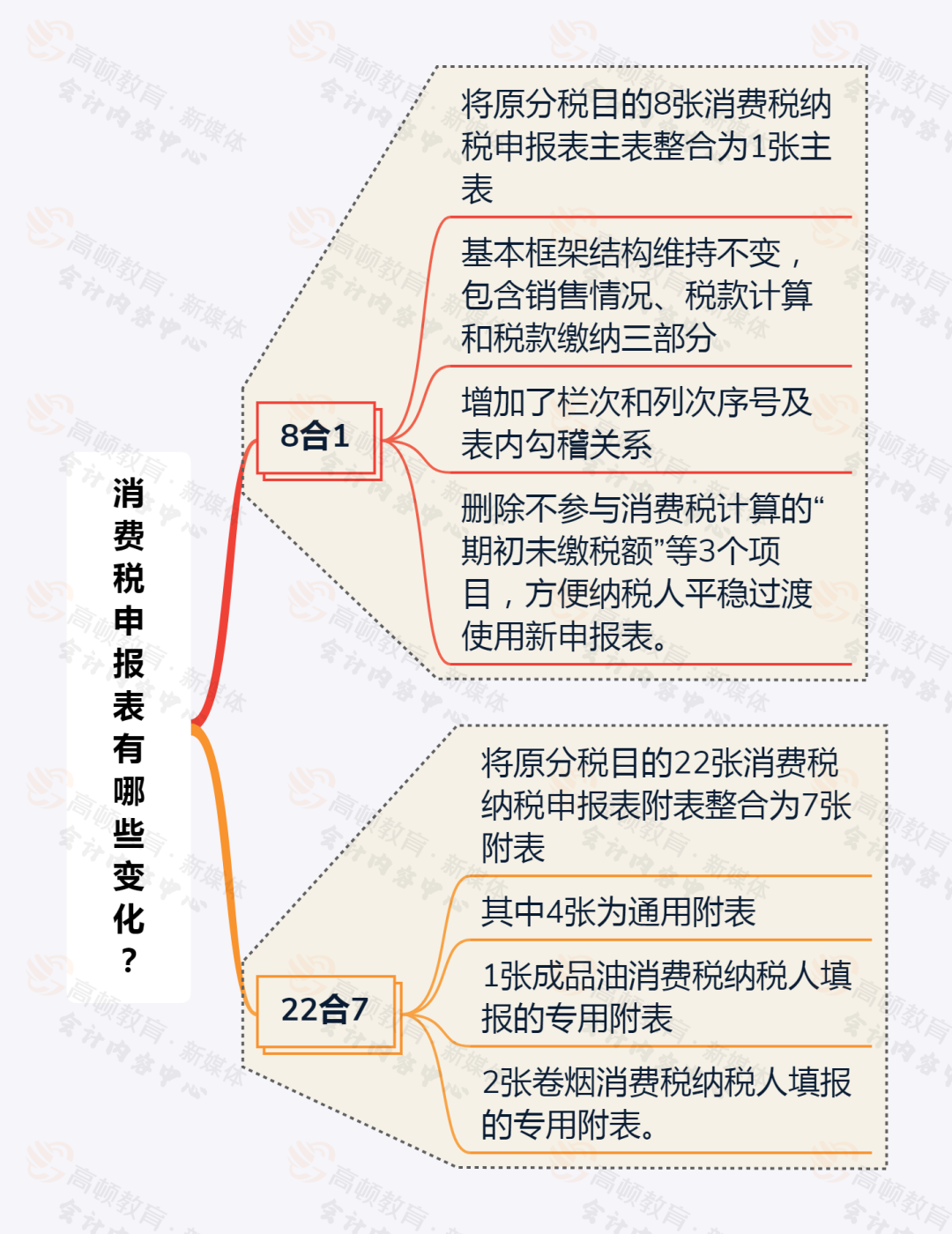

新申報表中,除實(shí)行主稅附加稅費(fèi)合并申報外,消費(fèi)稅申報也進(jìn)行了簡并優(yōu)化。(一)使用新申報表后,消費(fèi)稅申報表有哪些變化?

(二)使用新申報表后,適用不同征收品目的消費(fèi)稅納稅人需要填報所有主表附表嗎?

新申報表將原分稅目的消費(fèi)稅納稅申報表主表、附表進(jìn)行了整合。系統(tǒng)根據(jù)納稅人登記的消費(fèi)稅征收品目信息,自動帶出申報表主表中的“應(yīng)稅消費(fèi)稅名稱”“適用稅率”等內(nèi)容以及該納稅人需要填報的附表,方便納稅人填報。成品油消費(fèi)稅納稅人、卷煙消費(fèi)稅納稅人需要填報的專用附表,其他納稅人不需填報,系統(tǒng)也不會帶出。(三)企業(yè)在委托加工環(huán)節(jié)由受托方代收代繳的消費(fèi)稅還需要填報《代收代繳稅款計算表》嗎?不再填報《代收代繳稅款計算表》,應(yīng)填報各稅種通用的《代扣代繳、代收代繳稅款明細(xì)報告表》。(四)某企業(yè)是從事潤滑油生產(chǎn)業(yè)務(wù)的,啟用新申報表后還需要填寫《成品油消費(fèi)稅納稅申報表》嗎?不再填報原《成品油消費(fèi)稅納稅申報表》,新申報表已最大化的兼容原有各類消費(fèi)稅申報表的功能,并與稅種登記信息自動關(guān)聯(lián)。申報時系統(tǒng)將成品油消費(fèi)稅納稅人專用的《本期準(zhǔn)予扣除稅額計算表(成品油消費(fèi)稅納稅人適用)》自動帶出,成品油期初庫存自動帶入,納稅人可以繼續(xù)計算抵扣稅額。

附件:1-8

1.《增值稅及附加稅費(fèi)申報表(一般納稅人適用)》 及其附列資料

2.《增值稅及附加稅費(fèi)申報表(一般納稅人適用)》 及其附列資料填寫說明

3.《增值稅及附加稅費(fèi)申報表(小規(guī)模納稅人適用)》 及其附列資料

4.《增值稅及附加稅費(fèi)申報表(小規(guī)模納稅人適用)》 及其附列資料填寫說明

5.《增值稅及附加稅費(fèi)預(yù)繳表》及其附列資料

6.《增值稅及附加稅費(fèi)預(yù)繳表》及其附列資料填寫說明

7.消費(fèi)稅及附加稅費(fèi)申報表

8.廢止文件及條款清單

一圖讀懂!增值稅、消費(fèi)稅與附加稅費(fèi)申報表整合要點(diǎn)

您感興趣的新聞

蘇公網(wǎng)安備 32031102001060號

蘇公網(wǎng)安備 32031102001060號